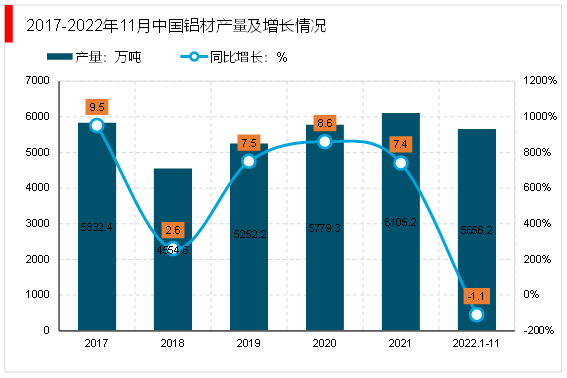

铝材作为铝加工材的主要品种之一,通过不同的加工方法,可制成各类建筑型材、工业型材、铝箔、铝板带等产品,下游普遍的应用于基建、房地产、交通运输、航空航天等领域。近年我国铝材产量呈现案波动趋势,2021年中国铝材产量达6105.2万吨,同比增长7.4%。2022年1-11月产量为5656.2万吨,同比下降1.1%。随着经济逐渐复苏,建筑、新能源、光伏等各领域用铝量需求将会提升。

摘自锐观网《2023-2029年中国铝型材行业市场运营格局及未来前景分析报告》

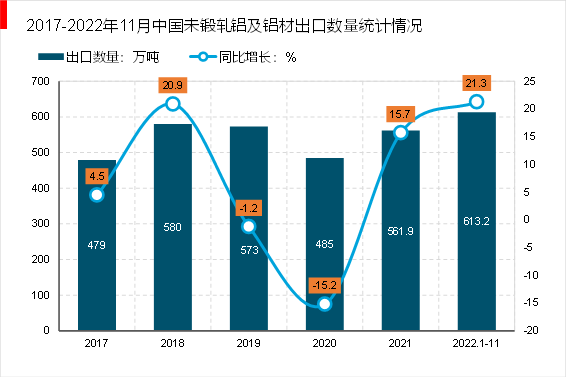

铝材产量与下游需求直接相关,铝材生产企业依照订单量按需生产。由于疫情影响叠加海外需求疲软,整体铝材产量及进出口量均小幅下降。2022年11月未锻轧铝及铝材出口量为45.6万吨,同比下降10.5%;1-11月未锻轧铝及铝材出口量为613.2万吨,同比增长21.3%。

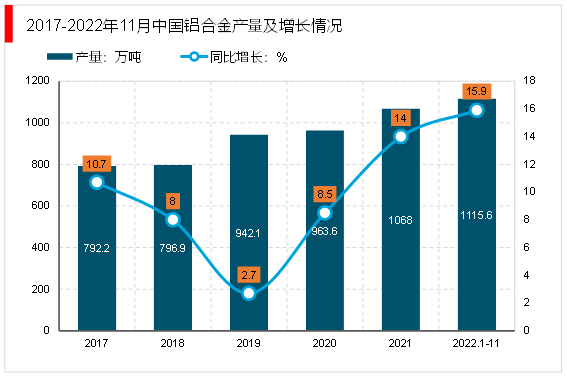

铝合金具有易加工、质量轻、导电性好等诸多优点,同时相对于钢铁、铜等成本较低。由于铝合金材料具备低密度、易成型、高强度、耐腐蚀等特点,可大范围的应用于车身各系统,在降低车身重量的同时兼具突出的安全性能,已成为当前汽车轻量化技术发展中的首选材料。中国铝合金产量整体呈现稳定增长趋势,2021年中国铝合金产量达到1068万吨,同比增长14%;2022年1-11月产量达1115.6万吨,同比增长15.9%。

摘自锐观网《2023-2029年中国铝型材行业市场运营格局及未来前景分析报告》

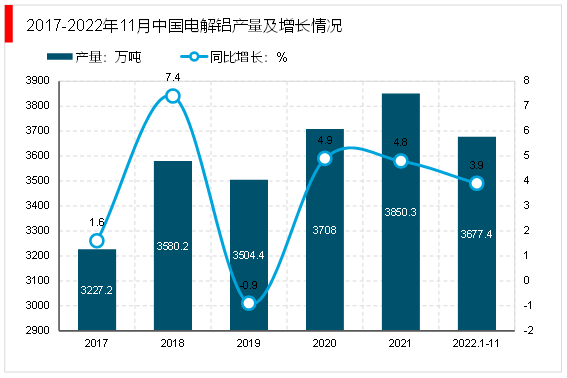

电解铝也称作原铝,是指通过电解熔融氧化铝而得到的金属铝,其产品能大范围的应用于建筑、交运、电力、家电、包装等传统领域。电解铝是高耗能、高碳排放行业。近期我国“2030年碳达峰,2060年碳中和”的承诺目标正在加速贯彻,再叠加2017年电解铝供改的深远影响,电解铝行业正在发生总量和结构的深刻变化。2021年电解铝有关政策频出,电解铝产量小幅增长,平均成交价先升后降。

2022年1-11月产量为3677.4万吨,同比增长3.9%。根据上海有色统计,截止2022年11月底国内建成电解铝产能4528万吨,运行产能4061万吨,产能利用率约为90%。预计未来电解铝加速向绿色转型,电解铝产能结构调整。

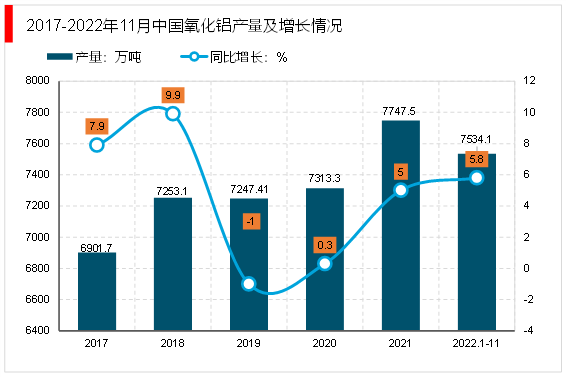

氧化铝是一种高硬度的化合物,下游应用于电解铝、磨料、抛光粉、耐火材料、陶瓷等领域,其中90%的氧化铝都用来生产电解铝。由于生产氧化铝所需能耗及碳排放相较生产电解铝来说较低,所以目前受政策限制较小,主要受供需影响。

2018年起我国氧化铝年均产量均超过7000万吨,2021年产量达7747.50万吨,创出历史上最新的记录。至2021年底,我国氧化铝总产能为8952万吨,在产产能为7586.25万吨。随着下游消费市场渐旺,2022年中国氧化铝产量持续提升,1-11月产量为7534.1万吨,较去年同比增长5.8%。

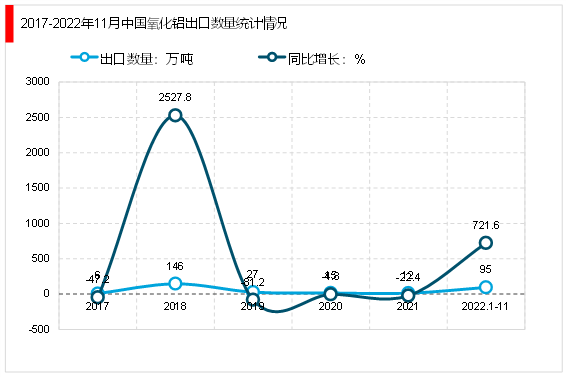

我国氧化铝产量常年以来位居世界第一,出口海外数量主要根据国内氧化铝产量及海外需求。2021年我国氧化铝的出口量小幅下降,降至12万吨,同比减少22.4%。最新多个方面数据显示,2022年1-11月中国氧化铝出口量95万吨,同比增长721.6%。

摘自锐观网《2023-2029年中国铝型材行业市场运营格局及未来前景分析报告》

(1)铝型材行业属于典型的资金密集型产业。铝型材行业的关键生产设备如熔铸炉、大中型挤压机、氧化设备、喷涂设备等购置成本比较高,初期投入较大。为了形成特有技术与核心竞争力,企业需进行长时间、大规模的资产金额的投入。同时,由于产品配套及生产规模化的要求,新进入本行业的企业要一次性投入其他相关设备和相应的流动资金。

目前铝型材行业竞争非常激烈,已确定进入行业整合阶段,企业的规模效应在市场上的优势越来越明显,大规模企业市场占有率一直上升的同时将淘汰一部分资金实力较弱、竞争能力较差的中小企业。规模与资金成为进入该行业的重要壁垒。

(2)在系统门窗业务领域,初期需要投入较大资金进行研究开发;且该领域在国内尚属于新兴市场,还需要投入大量的营销费用以进行品牌宣传,培育客户认知,提高市场占有率。此外,基于铝型材行业并向系统门窗业务延伸的厂商,由于掌握了完整的产业链条,在原材料稳定性、成本控制、渠道推广等方面均具有一定优势;但在该

在建筑铝型材领域,随着国内居民消费水平以及工业制造能力的提高,消费者需求偏好日益多样化、精细化、高端化,对铝型材、系统门窗幕墙的功能、质量、外观等的要求也日益提升;在汽车及其他工业铝型材领域,下游不一样的产品及用途对于铝型材的合金配方、生产设备等均有差异化的要求,尤其是在合金配方、制造技术、工艺流程优

以汽车轻量化领域为例,企业要通过“材料认证→公司体系审核→项目定点→产品研究开发→过程审核→产品审核”等一系列流程,才能通过客户认证并进入其供应商体系,对企业的产品技术水平、研发配合能力提出了较高的要求。

在系统门窗领域,由于我国国土面积广大,地域环境差异显著,因而建筑门窗需要具备适应当地天气特征情况的性能。为此,企业要针对不一样的要求,研发合适的门窗系统和门窗制造、安装工艺。已拥有自研门窗系统的企业,在开发新的门窗系统时,通常能基于已有数据,更快地完成研发,继而提供符合客户要求的

因此,面对不相同的领域客户多样化和高标准化的需求,只有行业经验比较丰富、技术创新和产品升级能力强的大规模的公司才能迅速开发出符合市场需求的产品,对拟进入本行业的企业形成较强的技术壁垒。

铝合金汽车零部件需要经过严格的材料认证、产品认证、汽车生产质量管理体系(IATF16949-2016)认证,并通过大型汽车制造商或者一级汽车零部件供应商的内部认证。同时,汽车研发周期较长,零部件供应商需要按照客户真正的需求提前做好配套产品的研发设计。严格的资质认定对外来者形成了认证壁垒。

品牌的认知度和忠诚度,是影响市场占有率的主要的因素,要比较长时间的积累。新进企业或小规模设计企业难以在极短的时间内建立品牌影响力,市场开拓能力受到一定限制。

摘自锐观网《2023-2029年中国铝型材行业市场运营格局及未来前景分析报告》

近年来,国家相关主管机构出台了一系列政策促进铝合金材料尤其是中高端材料制造业的发展。《“十三五”材料领域科学技术创新专项规划》、《战略性新兴起的产业重点产品和服务指导目录(2016 版)》、《节能与新能源汽车技术路线图》等一系列国家政策、规划,将铝合金列为重点发展领域,并着重指出汽车轻量化、高强度铝合金、高性能铝型材等发展方向。

工业及建筑业的稳定增长有效带动了铝型材的需求,为铝型材行业发展创造了有利的条件。随着城镇化不断推进,同时作为全球制造中心的地位持续巩固,我国对铝型材的需求也将持续增长。

铝型材的主要原材料是电解铝。中国是全球电解铝产量最大的国家,占世界总产量超过 50%。2018 年,我国电解铝产量为 3,580 万吨;2019 年 1-11 月,我国生产电解铝 3,212.90 万吨,相比上年同期增长了 2.16%。(数据来源:国家统计局),对于下游铝加工公司的供应充足。此外,铝合金具有易于回收、可循环使用的特性,回收率高达 90%以上。废铝产量的逐步扩大,将对我国铝型材行业的供应形成有效支撑。

④节能减排及循环发展带动铝型材应用深度与广度的提升近年来,全球经济的发展造成能源消耗快速上升,能源匮乏现象日益严重,节能降耗已成为全世界各国关注的重点。随着工业化、城镇化进程加快和消费结构升级,我国能源消费水平持续增长。2018 年我国一次能源消费量已占全球一次能源消费总量的23.60%,碳排放量占全球碳排放量的 27.80%(数据来源:BP2019世界能源统计年鉴)。节能减排已成为中国经济发展的核心议题之一。我国铝型材经过多年的发展,在性能上已能满足多个下游领域的要求。铝材本身就具有质轻、耐用、回收能耗低等特性,回收能耗仅为初次冶炼的 5%左的上述特性将在节能减排方面发挥更重要的作用,其应用广度与深度将继续提

近年来,受到国民收入增长、适龄劳动力人口衰减等因素的综合影响,我国劳动力成本呈现逐渐上升趋势。人力资源紧缺的现象可能伴随着优质劳动力年龄老化及新生代劳动力就业偏好转移等因素而日益加剧,行业可能面临人力成本上升的风险。

近年来,部分发达国家经济提高速度放缓,国际贸易保护主义呈现抬头的迹象。我国产品因较强的竞争力与综合性价比,成为国际贸易保护主义针对的对象之一。若国际贸易摩擦频发、贸易保护政策不断出现,可能对铝型材行业及其主要

我国铝型材行业集中度偏低,存在大量的中小企业。部分中小企业的研发能力较弱,产品质量不稳定,质量保证不到位,主要是采用价格竞争的方式进入市场,可能在中低端市场上存在较多不规范竞争的情况,导致不利影响。

随着居民生活水平的提升,在居住舒适性方面的要求也日益增加,尤其关注住宅隔音、隔热、防撬等提升生活质量的性能。消费者逐步认识到系统门窗的优点,开始愿意以相比来说较高的价格购买高性能系统门窗,取得舒适的居住环境。房地产开发企业也更关注于提升楼盘的附加值和客户满意程度,因此在中高端项目采用系统门窗的比例也在逐步提升。

据统计,当前我国建筑能耗占全国社会总能耗的 30%左右,而通过门窗损失的能量约占建筑物外围护结构能量损失的 50%9。因此,节能门窗的使用对于建筑节能具备极其重大作用。国家及各地格外的重视建筑节能标准提高,着力提升建筑产品质量,天津、山西、四川等地已经陆续出台了节能门窗的技术标准,促进节能门窗的逐步发展和应用。系统门窗具有系统化、标准化、性能好价格低的特点,相比普通门窗更符合节能要求。

随着房地产市场调控措施趋严,新增住宅市场的增速将会逐步放缓,但过去四十年的快速地发展在国内积累了规模巨大的存量住宅。经过多年使用,大部分住房的门窗不仅结构老化,居住舒适度亦不足,面临着大幅度的更新、改造。根据国家统计局及住建部的数据测算,目前我国既有建筑面积约为 720 亿平方米,其中约 40%已使用 15 年或以上,未来面向终端的旧房改造市场将成为行业发展的重要增长点。

我国地域广阔,南北、东西之间有显著的气候差异,对不一样的区域的门窗性能、材质、结构提出了不一样的要求。由于传统门窗厂的经营包含从材料采购到安装上墙的整套流程,在一定的服务半径之外便需采购其他材料、进行定制设计和制造、付出更高的安装成本,因此难以进行大规模生产,因此导致传统门窗行业高度分散,不同地域厂商的门窗产品在规格、质量、售后服务等方面参差不齐。系统门窗在制造前便已完成对不一样的区域、不一样的规格门窗的研发和设计,因此在面对多种差异化需求时仍能够最终靠整体统筹达到规模化生产;同时,规模化生产也提高了产品的标准化程度,有利于产品的质量控制和售后服务的效率,相比传统门窗具有竞争优势。

当前系统门窗行业整体处于初级阶段,市场尚在成长期,大多数企业既未建立独立的研发设计团队,也未配备相应的门窗性能检验测试设备;且国家层面尚未建立完善系统门窗的行业标准,导致目前市场上系统门窗产品质量标准不一、良莠不齐,给行业发展带来不利影响。

作为门窗行业中的新兴细分行业,系统门窗还要提升社会整体认知度,才能被众多购买的人所接受。由于门窗的选用与生活品质紧密相关,因此消费的人在进行决策时偏于谨慎,对系统门窗还需要一些时间增进产品认知、改变消费习惯。目前,对居住质量较为敏感的花钱的那群人已对系统门窗的优势有相对充分的认知,但系统门窗对非系统门窗的大范围替代仍然是一个长期过程。返回搜狐,查看更加多